金融交易的阻碍:理论与应用

文章/于建峰,清华大学五道口金融学院金融学教授,清华大学金融技术研究院副院长,清华大学国家金融研究院资产管理研究中心主任

存在于资本市场 关于信息不对称,一方可能比另一方拥有更多的信息优势。在本文介绍的论文中,构建了一个多资产信息不对称模型。这种复杂的模型相当于具有完整信息的简化税收经济。研究证明,简化的税收模型可以用来解释去中心化不足的现象,也可以用于绩效评估,为行业提供理论依据。

模型设置

模型设置市场有多个地点(如中国、美国等国家或股票、债券等多种资产类别),每个地点有两种类型的投资者(普通投资者和骗子)和两种类型的公司(普通公司和皮包公司)。在交易开始前,每个普通投资者所拥有的资产是当地所有普通公司的等权组合,每个骗子拥有当地一家皮包公司的所有股票(现实世界中,皮包公司可能做一个盈利能力更强的公司。一个低质量的公司,一个普通的公司是一个现金流稳定的明星公司)。普通公司将其产出作为股息支付给投资者。由于皮包公司没有产量,其分红为零。该模型还假设每个地点的每家公司的股票都可以交易,因此本地投资者可以购买其他地点的公司的股票。同时,市场上也有无风险资产。

如果信息完全公开,投资者可以清楚地了解每家公司的真实情况,那么普通投资者就不会购买该公司的股票,因为投资该公司是无法获得分红的。但是,资本市场存在信息不对称问题。投资者大多通过公司出具的财务报表和第三方机构出具的分析报告来了解公司的经营状况。与管理层相比,投资者的信息较少,处于劣势。

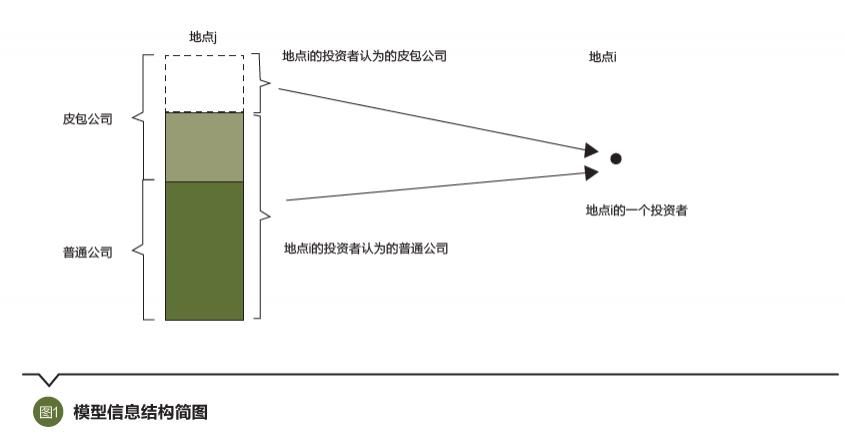

在模型中,我们假设对于每个地点的每家公司,投资者都会收到一个信号:如果一家公司是一家普通公司,那么信号也会表明它是一家普通公司;如果公司是皮包公司,那么信号有一定概率会表明是普通公司,概率的大小就是信号的好坏和公司和投资者所处的位置都有关系。信息结构的简化图如图 1 所示。

在模型中,我们假设对于每个地点的每家公司,投资者都会收到一个信号:如果一家公司是一家普通公司,那么信号也会表明它是一家普通公司;如果公司是皮包公司,那么信号有一定概率会表明是普通公司,概率的大小就是信号的好坏和公司和投资者所处的位置都有关系。信息结构的简化图如图 1 所示。

投资者通过根据接收到的信号、观察到的价格等在不同地点交易无风险资产和公司股票来最大化预期效用,同时考虑到考虑他人的行为。普通投资者是价格接受者,他们会在给定的价格下做出最佳选择。对于骗子来说,因为他们拥有某皮包公司的全部股票,所以有强烈的动机去交易部分股票,使得皮包公司的股价与区域内普通公司的股价持平,所以普通投资者无法通过价格信息区分 在这两种类型的公司中,骗子可以向普通投资者出售没有价值的钱包公司股票。

税收等价

如果投资者将某地皮革公司的一部分误认为是普通公司,他们将不会从该部分公司的股份中获得任何股息。我们可以把它看成是对投资者征收的一种税。信号质量越低,投资者就越有可能将皮包公司误认为普通公司。他们获得的股息越低,他们以“税收”的形式带走的收入就越多,等效税率就越高。此外,税收具有再分配性质,交易不会破坏任何资源,而是以税收的形式将其重新分配给骗子。

根据上述思路,作者及其合作者证明了上述复杂的多资产信息不对称经济可以等价于具有完全信息的简化税收经济。在这种简化经济中,每个投资者都面临与公司投资地点和地点相关的税率。

通过税收等价模型,可以得出一些结论。例如,投资者有强烈的动机将资产配置到具??有信息优势的地点,因为投资者在这些地点面临较低的隐性税收负担。再者,如果实际税负重于多元化投资带来的收益,投资者可能只会将资产配置到特定地点(如前所述,可能是特定国家或特定类型的资产)。这也符合现实世界中的一些现象。

模型应用:绩效评估

由于每个投资者在每个地点的隐性税收负担(信息优势)不同,他们持有不同的投资组合,他们获得的收入也不同。从局外人的角度,我们无法直接了解投资者信号的好坏,只能从投资者持有的投资组合的收益中间接推测。与某一基准相比,投资者所持有的投资组合的回报率越高,其信号质量就越高,他们普遍认为自己具有出色的选股能力。因此,上述模型可以自然地应用于绩效评估,为绩效评估基准的选择提供理论依据。

作者和他的合作者使用简化的税收模型,经过详细推理,得出以下结论:首先,将投资策略的超额收益归还为等权重构建的市场组合的超额收益的所有资产,并获得截获项(CAPM Alpha)不能识别投资者的信息优势。如果投资者不具备任何选股能力,即不具备任何信息优势,只买入某一地点的所有公司股票,权重相等,则可能得到正的CAPM Alpha;相反,一些基于信息优势的主动策略可能会得到负的 CAPM Alpha。其次,一个有效的业绩评价基准应该让被动投资策略的Alpha为零,而业界常用的Style Alpha就满足了这个要求。此外,在模型设定下,投资者只投资于某些类型的资产。正确的业绩评价基准,不需要让所有资产为零的被动投资策略Alpha。只需要让投资者投资于这些类型的资产。被动投资策略的Alpha为零。这一结论对现实具有重要的参考意义。如果资产管理人只投资中国股票,那么在评估其业绩时,只能考虑基于中国股市的被动投资策略。